こんにちは。ご覧いただきありがとうございます。

本記事では労災総合保険を契約する際に、災害補償規程との整合性をとるための確認のポイントを解説します。

そもそも労災総合保険は従業員が業務中また通勤中の事故により負傷・死亡し、政府労災保険の認定があった際に、企業等が災害補償規程等に則り、上乗せして補償金を支払うための財源となる保険です。そのため、災害補償規程がある場合には、労災総合保険と災害補償規程は整合がとれていないといけません。

しかしながら災害補償規程と労災総合保険の整合性が取れていない事例は少なくありません。

そのため、本記事では災害補償規程と労災総合保険で整合性を確保し、想定外の漏れなどを発生させないためのポイントを解説していきます。

主なポイントは下記3点です。

それぞれ解説していきます。

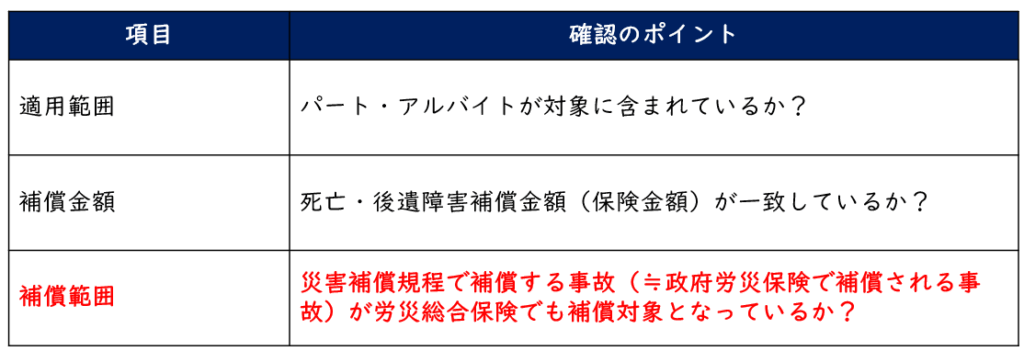

①適用範囲

災害補償規程の適用範囲と、労災総合保険の被用者の範囲が一致しているかを確認しましょう。

政府労災は原則事業場におけるすべての従業員が対象となり、パート・アルバイトも含まれます。

そのため、政府労災を基にして適用範囲を考えることが多い災害補償規程もパート・アルバイトを含めることが多いです。一方で、労災総合保険の被用者の範囲からパート・アルバイトを除いてしまっている事例もございます。

その場合、万が一労災事故が発生し、災害補償規程に基づく支払いをパート・アルバイト従業員に行う場合でも財源である労災総合保険では保険金が請求できない可能性がございます。

災害補償規程と労災総合保険の適用範囲は必ず確認しておきましょう。

②補償金額

これが一致していないことはあまり事例はありませんが、重要なポイントです。

ミスがないように必ず確認しましょう。

金額が労災総合保険<災害補償規程の場合には、万が一事故が発生した際に

災害補償規程金額-労災総合保険金額の差額は自己負担が発生してしまいます。

また逆に、災害補償規程<労災総合保険の場合には、災害補償規程の金額までしか保険金が支払われません。保険料の無駄払いが生じます。

また、上述①と連動し、パート・アルバイトを含める場合に、災害補償規程における死亡・後遺障害の補償金額を正社員とは異なる金額に設定している場合もございます。

その場合には、当然のことながら労災総合保険の金額も正社員とパート・アルバイトで分けて設定する必要がございます。意外と同じ金額でまとめて契約してしまっている事例もございます。注意しましょう。

③補償範囲

政府労災保険では給付対象となる事故でも、労災総合保険では免責事項となる事故がございます。

その場合には、災害補償規程では支払うことになる金額の財源としての役割を労災総合保険が果たさない可能性がございます。そのため、災害補償規程で補償となる事故(=政府労災保険で給付対象となる事故)については、基本的に労災総合保険が連動するように契約しておく必要がございます。

とはいえ、事故の種類によっては労災総合保険では絶対に補償されない事故もございます。その場合には、規定と保険に乖離が発生していることを全社的に共通認識を図っていくことが重要です。

具体的に、どのような事故が乖離が発生する要因となるのか、労災総合保険では絶対に補償されない事故は何なのかなど詳細は別記事で解説いたします。そちらをご参照ください。

【労災総合保険】補償範囲確認のポイント ~政府労災保険との整合性と労災総合保険の限界の確認~ – ぽくつの「保険勉強会」

本記事は以上となります。上記①~③のポイントを意識し、災害補償規程と労災総合保険の整合性を確認し、規定と適切にリンクした保険設計を行ことが重要です。

ご覧いただきありがとうございました。

労災総合保険(及び人的補償)に関する別記事も掲載しております。ご参照ください。

One response

[…] […]