こんにちは。

ご覧いただきありがとうございます。

本記事では、火災保険で事故が発生し、

保険金を請求する際の流れについて説明いたします。

損害保険は保険金請求の頻度が少ないため、

万が一の事故の際にはどのように保険金請求をすればいいのか不安な方もいらっしゃると思います。そのような方にぜひご覧いただければと考えております。

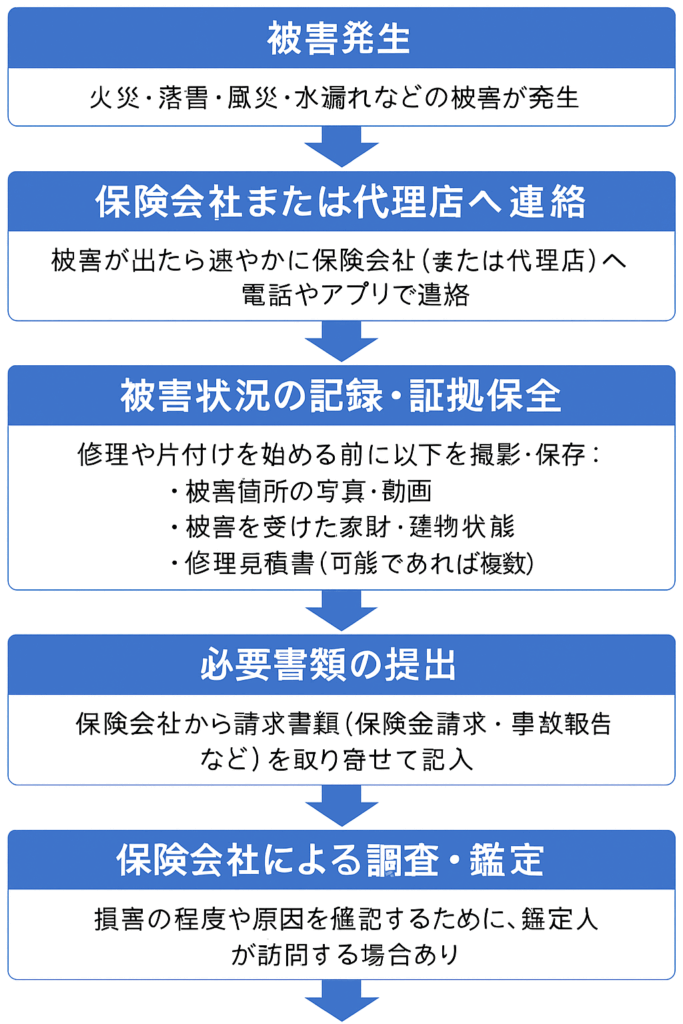

保険金請求の大まかな流れは以下の通りです。画像も適宜ご参照ください。

①事故発生の第一報を報告(from契約者to保険会社)

②必要書類の提出(from契約者to保険会社)

③立会調査の実施(契約者&保険会社) ※必要に応じて

④保険金認定額の提示(from保険会社to契約者)

⑤保険金認定額の協定(契約者&保険会社)

⑥保険金着金(from保険会社to契約者)

それぞれ概要を説明していきます。

①事故発生の第一報を報告(from契約者to保険会社)

事故が発生した際にはなるべく早めに保険会社へ連絡が必要です。

※なるべく早めにと言っても、「火災が発生している最中に」などという意味ではなく報告できるタイミングでなるべく早めに。という程度です。

「いつ」、「どこで」、「どのような事故が」、「何が原因で」発生したのかを保険会社へ正確に伝えます。

報告方法は保険代理店へ連絡するか、保険会社へ直接電話またはインターネット上で報告を行います。事前に連絡先等は確認しておくことを推奨します。

この報告のタイミングで保険会社や代理店の担当者と連絡を取り合い、

今後の流れや提出すべき必要書類等の案内があります。

②必要書類の提出(from契約者to保険会社)

保険会社(代理店)から依頼された必要書類について準備し、提出します。

一般的に必要となる必要書類と準備するポイントは下記のとおりです。

・被害物写真

被害物に対し、①遠景、②被害物の全体像、③被害箇所の詳細(複数枚)の3つ程度の距離感で準備できるのが理想です。

例えば台風によりカーポートの屋根がめくれてしまったという被害の場合、

①カーポート全体が映る写真、②カーポートの屋根全体が映る写真、

③カーポートのめくれた破損部分と被害の程度が映る写真(複数枚)

を撮影するイメージです。

それにより、保険会社側が被害発生個所の全体像と被害の詳細を把握することができ、保険金の認定作業がスムーズに進みます。

・修理見積書

被害物の復旧にかかった修理見積書が必ず必要になります。

一般的には見積書は請求書でも代用可能ですが、金額の全体像及び内訳を確認できる資料が必要となります。

そのため、見積書上大きく「一式」と括られ金額のみがわかるものではなく、

その金額に至った内訳(部材費、人件費等)が記載されているものが必要です。

(金額のみ記載された「領収書」ではなく、内訳の金額も記載されている「レシート」のようなものが必要になるイメージです)

修理見積書の金額を基に保険金が算出されるため、すべての基礎となる資料ですので、保険金請求にあたっての最重要書類とお考え下さい。

また必要に応じて、保険会社から修理業者へ連絡を取りたいと保険会社が希望する場合がございます。その場合には修理業者へその旨連絡しておくとスムーズに進捗するかと思います。

③立会調査の実施(契約者&保険会社) ※必要に応じて

①、②で報告した内容及び金額が高額な場合には、必要に応じて保険会社により立会調査が行われます。(損害鑑定ともいいます)

「保険会社により」と記載しておりますが、

実際に立会調査を行うのは保険会社から委託を受けた「損害保険協会登録鑑定人」と言われる方で「●●鑑定事務所」という会社名の会社に所属されている方が多いです。

その鑑定人と立会調査の日時を決定します。

鑑定人は保険会社からの委託ではありますが、第三者的な中立的な立場で被害に対する復旧の妥当性や、保険金認定額のベースを算出する立場にあります。

※決して「保険会社の狗」や「敵」などを思わないでください。

鑑定人は復旧にかかった作業内容や部材等について詳細の確認を行う場合があります。ご自身では不安がある場合にはあらかじめ修理業者さんと連携しておき、当日同席していただくなどするとスムーズかもしれません。

※餅は餅屋として専門家同士でお話いただいてしまったほうが楽ですし…。

④保険金認定額の提示(from保険会社to契約者)

保険会社により保険金認定額の査定が完了すると、保険金認定額が提示されます。問題なければ、⑤以降に進みます。

認定額が自分が考えているより大幅に少ない場合などは、どの部分がなぜ減額されているのかを確認し、自分の考えなどを伝えて再考を依頼することもできます。

とはいえ、根拠なく否定しても議論は堂々巡りですので、根拠を持って考えを伝えることが重要です。

(保険会社は認定額に対し、根拠を持って提示してくるので…。)

※金額に納得がいかない場合には、保険ADRへ申立が可能です。

話が堂々巡りだと感じたら、ADRへの申立ても検討してみてください。

(お互いにとってそれが一番の解決策になると思います)

⑤保険金認定額の協定(契約者&保険会社)

前述④の認定額についてご納得されたらその旨、保険会社へ報告します。

そうなると最後に残っている必要証書類の提出を終えれば手続きは完了します。

保険会社から提出を依頼される「保険金請求書」に自署と保険金着金口座等を記入し提出いたします。

⑥保険金着金(from保険会社to契約者)

保険認定額が協定し、保険金請求書を保険会社が受け取ると

概ね一週間以内に保険金が指定口座へ着金されます。

それと同時に保険会社より支払い完了の通知が届きます。

通知が届いたら、口座を確認し保険金の着金と金額を確認します。

問題なければそれにて保険金請求対応が終了となります。

以上が保険金請求の流れとなります。

イメージはつかめましたでしょうか?

ぜひ本記事が皆様の保険金請求の一助になれば幸いです。

※保険金請求などされないことが一番の願いですが、万が一のための保険ですので、その際に有効に活用できる一助となれば大変光栄です。

この請求の流れのについて事前に/事後に、それぞれ準備することや意識すること等をまとめ、付録としてお付けしtつつ、火災保険の検討・見直しの観点等を記した「火災保険/地震保険 補償内容検討/見直しチェックシート」をスキル共有サイトのココナラで販売しておりますのでぜひご覧ください。

※④で記載した保険金認定額についての齟齬等が発生しづらくなるように、火災保険を理解し、自分にとって適切な内容で火災保険を付保すること。またその補償条件を可視化し、自分で補償条件を把握すること。なども可能です。

火災保険 補償内容検討/見直しシート販売します 補償内容の検討/見直しのポイントをまとめています! (coconala.com)

火災保険の保険金請求に関して前提となる火災の件の必要性や、保険金額の重要性について、そもそもの立地特性の把握の必要性等を別記事で解説しております。ご参照ください。

火災保険・地震保険の必要性:

【火災保険】なぜ火災に巻き込まれたのに自分の火災保険を使うのか? – ぽくつの「保険勉強会」

保険金額の重要性:

【火災保険】保険金額設定で重要なこととは? – ぽくつの「保険勉強会」

【火災保険】保険金額の新価/時価とは?違いは何? – ぽくつの「保険勉強会」

立地特性把握の必要性:

【火災保険】自然災害のリスクを知るためのツール – ぽくつの「保険勉強会」

最後までご覧いただきありがとうございました。

One response

[…] 【火災保険】保険金請求の流れ – ぽくつの「保険勉強会」 […]