こんにちは。ご覧いただきありがとうございます。

本記事では、自動車による対人事故を補償する「自賠責保険」と自賠責保険を契約せず、任意自動車保険の特約として補償する「自賠下積み担保特約」の違いについて解説します。

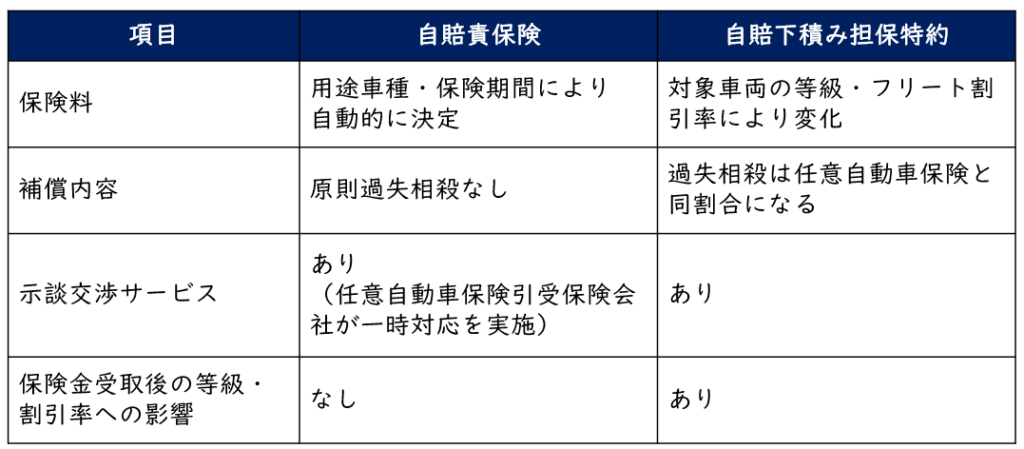

自賠責保険と自賠下積み担保特約の違いについて、概要は下表のとおりです。

それぞれについて補足を解説していきます。

①保険料

まずは、掛金となる保険料の違いについてですが、保険料は一概にどちらが安いということは言えません。

「自賠責保険」は車種・期間により自動的に決定されますが、「自賠下積み担保特約」の保険料は対象車両の自動車保険等級またはフリート割増引率によって決定するためです。

自動車保険の等級や割引率が最大(20等級、70%等)に近づいている場合、自賠下積み担保特約の保険料のほうが安くなることが一般的です。

②補償内容

最大の違いは補償内容としての過失相殺の考え方になります。

自賠責保険では被害者保護の観点から、被害者側に重大な過失(70%以上程度)がある場合を除き、原則過失割合を適用しません。

一方で、自賠下積み担保特約の場合には、任意自動車保険における過失相殺がそのまま適用となることから、被害者側に重大な過失がない場合にも過失相殺が適用されます。

仮に自賠責保険の範囲内で完結する事故があった場合、自賠責保険では全額相手方に補償が行えるのに対し、自賠下積み担保特約では、相手方過失分は補償しないということになります。

③示談交渉サービス

自動車保険を契約することのメリットの一つが、事故発生時の示談交渉を専門家である保険会社へ任せることができる点かと思われますが、この点に関しては自賠責保険と自賠下積み担保特約とでは差異は発生しません。

どちらも保険会社による示談交渉サービスは受けることが可能です。

④保険金受取後の等級・割増引率への影響

任意自動車保険では、保険金を受け取った場合、翌年度以降の自動車保険等級やフリート割引率が低下する可能性があります。

自賠下積み担保特約はあくまでも任意自動車保険の特約ですので、受け取った保険金は支払保険金として翌年度の等級・フリート割引率へ影響します。

一方で、自賠責保険は一事故により翌年度の等級・割引率へ影響することはありません。自賠責保険全体の保険料が変わらない限りは変更になることはございません。

①の保険料において、自賠責保険は変わらず、自賠下積み担保特約は任意自動車保険の等級・フリート割増引率により異なる点をお伝えしましたが、それと同義ということになります。

良くも悪くも変化しない自賠責保険と、良くも悪くも変化する任意自動車保険の違いです。

以上が自賠責保険と自賠下積み担保特約の違いについての概要でした。

本記事のほかにも自賠責保険と自賠下積み担保特約についてを解説しております。ぜひご参照ください。

One response

[…] […]