こんにちは。ご覧いただきありがとうございます。

本記事では損害保険の主な販売チャネルである、保険代理店と保険仲立人(ブローカー)の違いについて解説します。

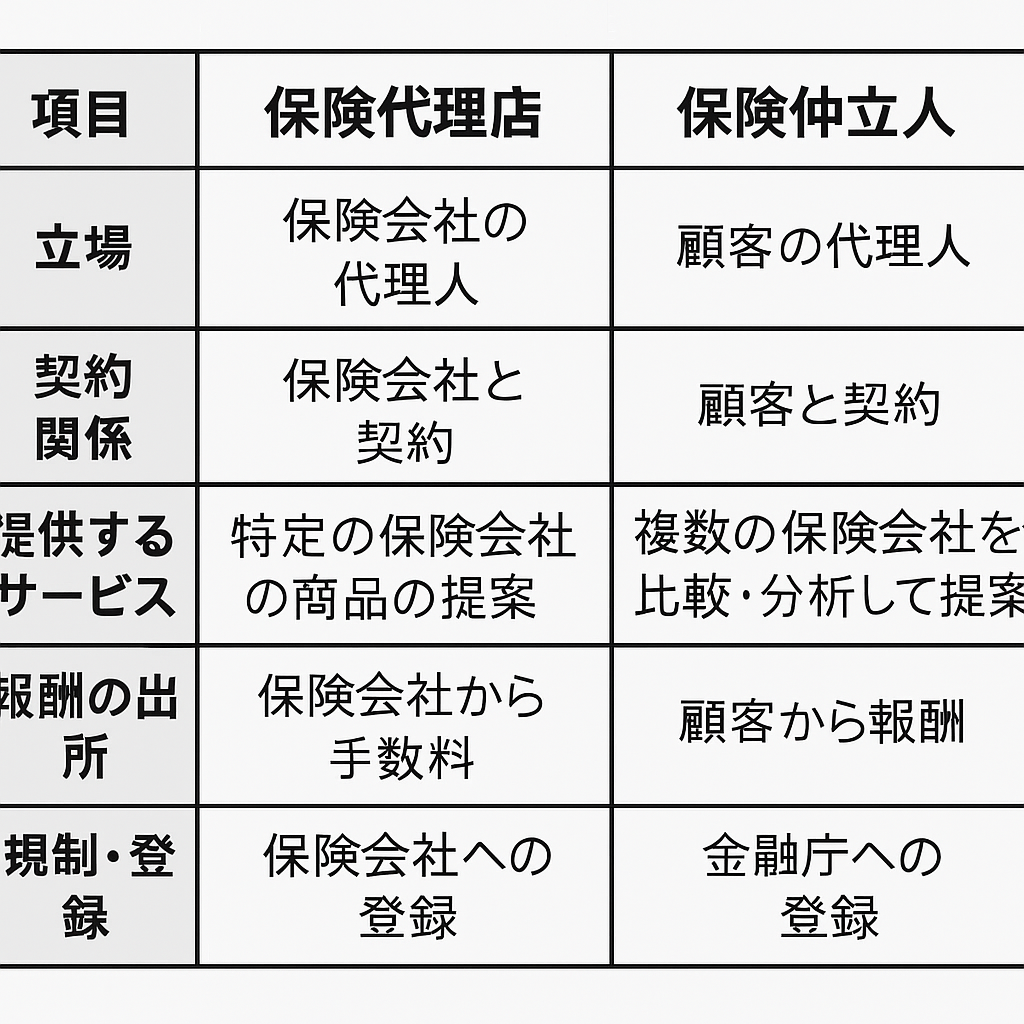

保険代理店と仲立人の主な違いは下表のとおりです。

| 項目 | 保険代理店 | 保険仲立人 |

| 法律上の立場 | 保険会社からの委託を受けて保険契約締結の代理を行う | 顧客(保険契約者)からの委託を受けて保険契約の媒介を行う |

| 主な顧客 | 個人・法人 | 法人 |

| 必要な資格 | 損害保険募集人資格 | 損害保険仲立人資格 |

| 取扱保険会社 | 1社~数十社(代理店による) | 全保険会社 |

| 取扱可能な保険種目 | 船舶保険など一部保険種目は取扱不可 | 全保険種目取扱可能 |

| 保険契約締結権 | あり | なし |

| 告知・通知受領権 | あり | なし |

| 保険料領収権 | あり | なし |

| 保険契約者等への損害賠償責任 | 原則なし | あり |

| 主な法律上の義務 | 情報提供義務 意向把握義務 代理店の体制整備義務 | 誠実義務(保険業法第299条) =ベストアドバイス義務 |

| 備考 | 保険契約者からの「仲立人指名状」に基づいて業務を行う |

覚えておくべき重要なポイントは、以下の3点と考えます。

①法律上の立場(保険会社の代理か、保険契約者の代理か)

②取扱保険会社数(代理店は委託契約締結先のみ、仲立人は全保険会社)

③契約締結権の有無(代理店:あり、仲立人:なし)

それぞれの違いを把握したうえで、自分(自社)の保険を誰に任せるのか?を検討されることをお勧めします。細かな違いや、法律上の立場はわかったとして、実際に何が違うの?という点については別記事でまとめます。ぜひそちらもご参照ください。

ご覧いただきありがとうございました。

代理店と仲立人の違いに関する別記事も掲載しております。ぜひご参照ください。

2 Responses

[…] […]

[…] 保険代理店と保険仲立人(ブローカー)の違い に 損害保険の取扱い形態 – ぽくつの「保険勉強会」 より2025年2月21日 […]